Quelle RC pro choisir pour un auto-entrepreneur ?

La RC pro pour auto-entrepreneur est obligatoire et peu onéreuse. Elle est souvent négligée alors qu’elle est indispensable de par l’ensemble des choses couvertes.

En France, le nombre d’auto-entreprises explose avec près de 400 000 créations par an. Ce régime de micro-entreprise, simple à mettre en œuvre, n’en reste pas moins une entreprise comme les autres. Les risques liés à votre activité sont bien réels. Les dommages et accidents peuvent entrainer de lourdes pertes financières et mettre en péril votre affaire. Par conséquent, nous allons vous expliquer pourquoi et comment vous protégez de ses risques non prévisibles.

Avant de choisir votre contrat, vous pouvez aussi lire notre guide complet pour assurer son activité en tant qu’auto-entrepreneur.

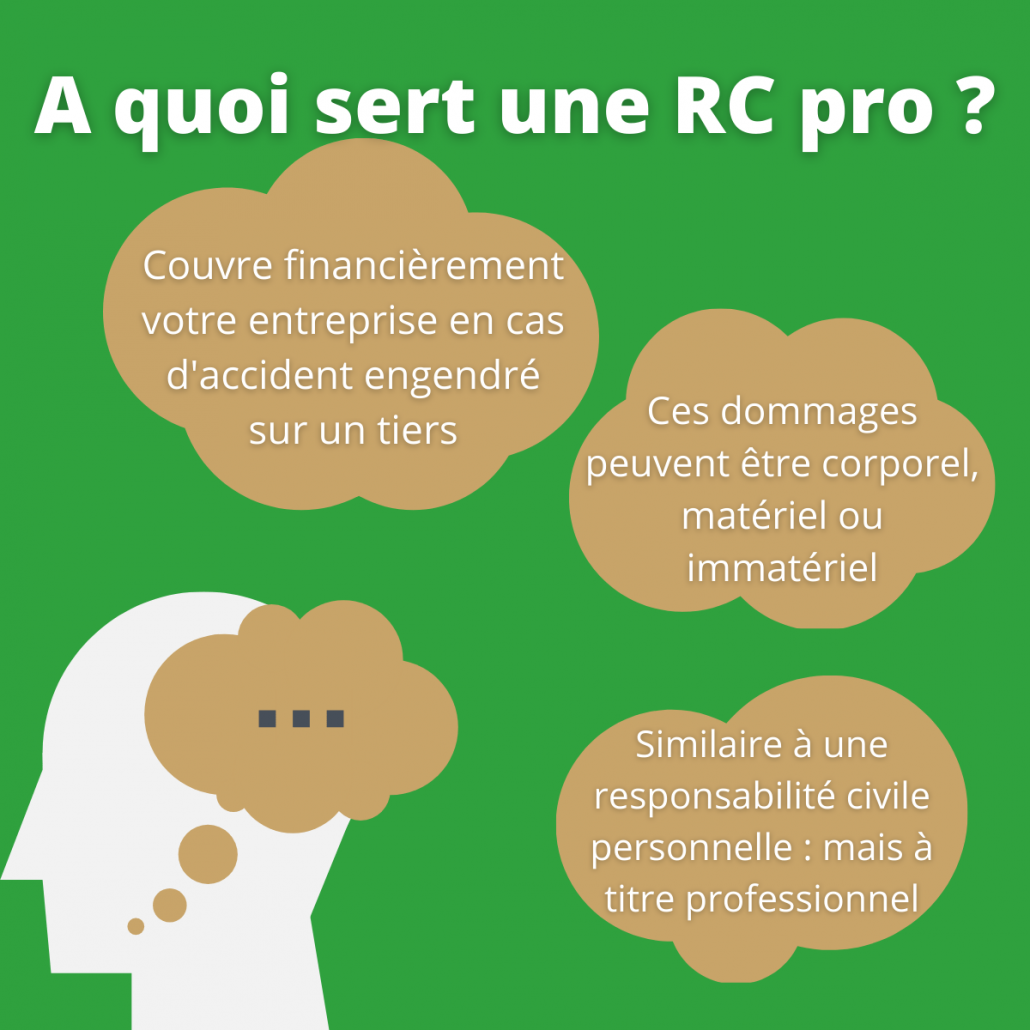

À quoi sert une assurance RC PRO ?

Elle sert à vous couvrir en cas de dommages causés à vos clients ou à des tiers. Ces dommages peuvent être corporels, matériels ou immatériels et la résultante d’une faute ou d’un accident. Par exemple, un promeneur peut se blesser sur un de vos chantiers. Vous avez dégradé par mégarde le matériel d’un client. Ou encore, une entreprise mécontente de vos conseils se retourne contre vous. Une assurance responsabilité civile professionnelle prendra en charge tous ces imprévus. En fin de compte, cette assurance est l’équivalent de votre assurance responsabilité civile personnelle. Mais contrairement à cette dernière, elle couvre les dégâts occasionnés dans le cadre de votre activité professionnelle.

Cette assurance est-elle obligatoire ?

L’obligation de souscription dépend de la nature de l’activité de l’entreprise. Il y a donc des assurances obligatoires et d’autres recommandées.

Pour savoir si votre activité est concernée, consultez aussi notre guide sur la RC Pro obligatoire dès la création de l’entreprise.

Certaines garanties sont obligatoires pour les professions réglementées comme les professionnels de la santé et du droit et les experts-comptables. Mais aussi pour les agents immobiliers, les agences de voyages, les agents généraux d’assurance et les BTP. Les entreprises du bâtiment, devront souscrire à une garantie décennale en supplément.

Pour autant, même si elle n’est pas obligatoire pour tous, elle constitue une véritable sécurité pour vous et votre entreprise. Elle est un gage de fiabilité et de solidité pour vos partenaires. Par ailleurs, vous pouvez vous renseigner auprès des organismes consulaires (chambre du commerce, des métiers…). Vous pouvez ainsi contrôler si votre activité est soumise à cette obligation d’assurance.

Comment choisir son assurance RC pro ?

Il est indispensable avant de souscrire à une assurance RC Pro de vérifier les garanties. Celles qui sont couvertes, les optionnelles, les franchises et les exclusions. Elles doivent s’adaptées aux risques propres à l’entreprise.

Par exemple, une micro-entreprise de services n’aura pas les mêmes besoins qu’une entreprise BTP. De ce fait, les garanties incluses dépendront d’une part, de vos critères de choix ; d’autre part, des impacts financiers que peut supporter votre entreprise en cas de litige.

Par ailleurs, la plupart des assureurs proposent une RC Pro pour auto-entrepreneur par métier. L’objectif est de simplifier la recherche et de répondre parfaitement aux exigences de votre activité. De ce fait, que vous soyez photographe, agent immobilier ou consultant, vous aurez des garanties adaptées à votre profession.

Si votre budget est serré ou que votre entreprise est récente, il existe des formules de base à prix raisonnables qui répondront parfaitement à vos attentes.

Vous aurez toujours la possibilité d’augmenter votre police avec d’autres options plus tard, lorsque votre chiffre d’affaires le permettra.

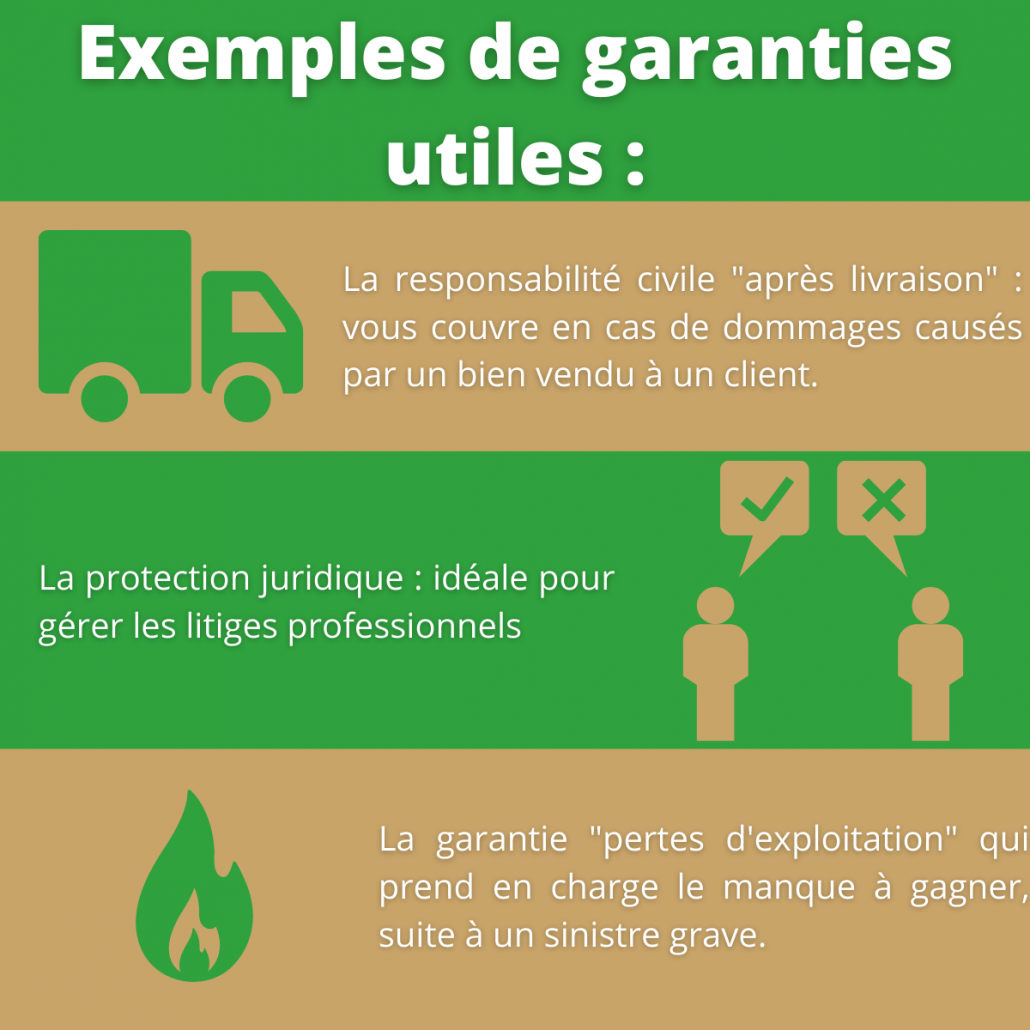

Quelques exemples de garantie utiles

Vous pouvez vérifier que la police intègre des garanties complémentaires ou optionnelles telles que :

- La responsabilité civile « après livraison », qui vous couvrira en cas de dommages causés par un bien vendu à un client.

- La protection juridique pour vous aider à gérer vos litiges professionnels

- Ou encore la garantie « pertes d’exploitation » qui prend en charge le manque à gagner en cas de sinistre grave.

Pour des activités de conseil, contrôlez bien que les garanties couvrent les fautes intentionnelles et le défaut de conseil. Mais également la perte de données, la propagation de virus et les retards accidentels dans la prestation.

En général, elles prennent en charge les couts liés à la réparation du préjudice et à l’éventuelle indemnisation du client.

Pour les métiers de service, vous devrez assurer vos bâtiments, locaux, équipements, matériels, stocks et marchandises en cas de litige.

Vous serez couvert en cas d’incendie, dégât des eaux, vandalisme, bris de glace ou de machine, événement climatique, dommage électrique…

En fonction de votre assureur, vous trouverez certaines de ces garanties incluses dans le forfait de base et d’autres en option.

Les exclusions de garantie

Elles sont spécifiques à chaque contrat et à chaque secteur d’activité. Mais voici quelques exemples de ces limitations.

On trouve notamment les amendes, la responsabilité personnelle du dirigeant notamment en cas de faute pénale.

Vous trouverez aussi « la reprise de prestation ». Ce qui signifie que les dommages liés à cette prestation sont pris en charge mais pas la prestation elle-même. Si elle doit être recommencée, c’est à vos frais.

L’exclusion concerne aussi les réclamations suite à une réparation non conforme. Si cette réparation a été effectuée avec des pièces inadaptées, elles ne sont pas prises en charge. Par contre, les conséquences de cette erreur sont couvertes.

Pour finir, prenez garde aux réclamations de retard de livraison. Il n’y aura pas de prise en charge si vous avez prévu des pénalités financières de retard dans les contrats commerciaux.

De manière générale, vous devrez être très vigilant quant à la formulation des exclusions de garantie.

Les franchises et les plafonds

La franchise est la partie qui sera exclue de la prise en charge de l’assurance. La franchise fixe est la plus courante. Cependant, il existe également la franchise proportionnelle qui ne couvre qu’un certain pourcentage des frais du sinistre.

Le plafond, quant à lui, est la somme maximum que l’assureur prendra en charge avec les frais de défense inclus.

Ces deux paramètres sont donc très importants et doivent être étudiés avant de faire votre choix.

Le coût d’une RC pro pour auto-entrepreneur

Une Responsabilité Civile Professionnelle fait l’objet d’une cotisation annuelle, qui peut être aussi réglée mensuellement. Le prix dépendra du profil de votre entreprise. En d’autres termes, de votre activité, de l’ancienneté de votre boîte, du chiffre d’affaires et du niveau de couverture souhaité.

Même avec un budget restreint vous trouverez des services à la carte ou sous forme de forfait.

N’hésitez pas demander des devis, l’objectif étant, de trouver une couverture élevée au meilleur prix. Mais surtout, de vous tranquilliser l’esprit en vous abrogeant des ennuis.

En conclusion

Pour conclure, la RC pro est l’assurance vie de votre entreprise. Dans un contexte économique et social de plus en plus compliqué et des exigences légales strictes, l’auto-entrepreneur doit être irréprochable et se munir des risques. En souscrivant à une assurance adaptée à votre activité, vous garantissez la pérennité de votre entreprise.

FAQ – RC pro auto-entrepreneur

La RC pro auto-entrepreneur n’est pas obligatoire pour toutes les activités. En revanche, elle l’est pour certaines professions réglementées et reste fortement recommandée dans la majorité des cas pour protéger l’activité contre les dommages causés à des clients ou à des tiers.

La RC pro auto-entrepreneur couvre les conséquences financières d’un dommage corporel, matériel ou immatériel causé dans le cadre de l’activité professionnelle. Elle peut intervenir, par exemple, après une erreur, une omission, un accident ou un défaut de conseil.

Le tarif d’une RC pro auto-entrepreneur dépend surtout de l’activité exercée, du chiffre d’affaires, du niveau de garanties, des franchises et des plafonds d’indemnisation. Une activité de conseil n’aura pas le même niveau de risque qu’un métier du bâtiment ou qu’une activité avec manipulation de matériel.

Le bon contrat est celui qui correspond réellement aux risques du métier. Il faut comparer les garanties incluses, les exclusions, la franchise, le plafond d’indemnisation et les options utiles comme la protection juridique professionnelle ou la couverture après livraison.

Oui, un auto-entrepreneur du bâtiment peut devoir souscrire une garantie décennale et non une RC pro. Cette assurance est indispensable pour les activités concernées par la responsabilité décennale.

Oui, selon le contrat et l’activité exercée, la RC pro peut couvrir les conséquences d’une erreur, d’une omission ou d’un mauvais conseil. C’est un point à vérifier en priorité pour les métiers du conseil, du digital, des services et des prestations intellectuelles.

La RC pro indemnise les dommages causés à autrui dans le cadre de l’activité. La protection juridique professionnelle, elle, aide à gérer et défendre les intérêts de l’entreprise en cas de litige. Les deux garanties sont complémentaires.

Une fois le contrat souscrit, l’assureur remet généralement une attestation de RC pro. Ce document peut être demandé par des clients, des partenaires, des plateformes ou dans le cadre d’un appel d’offres.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !